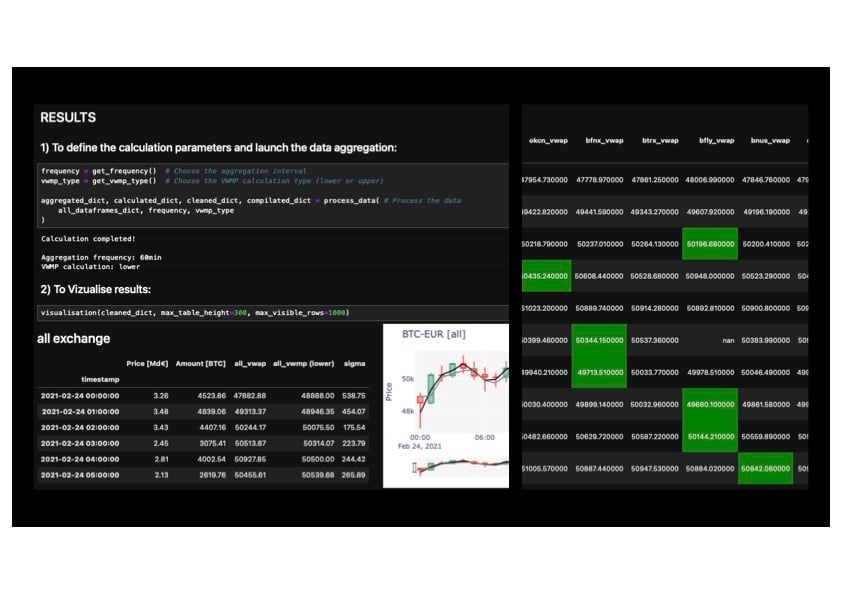

VWAP multi-plateformes pour le Bitcoin

Ce projet offre une solution complète pour le calcul du Volume Weighted Average Price (VWAP) des transactions de Bitcoin sur plusieurs plateformes d’échange de cryptomonnaies. Le VWAP est une métrique essentielle en analyse financière, fournissant aux traders et analystes une mesure du prix moyen d’un actif pondéré par le volume des transactions sur une période donnée. En intégrant les données de transactions provenant de différentes bourses et en les traitant avec Python, ce projet fournit des résultats précis et exploitables, applicables dans des stratégies de trading et l’analyse des marchés.

PYTHON-SCRIPTINGDATA VIZUALISATIONTIME SERIES

4/28/20242 min lire

Principales fonctionnalités

Calcul du VWAP

Calcule le VWAP (Volume Weighted Average Price) pour chaque bourse individuellement et pour le marché global, en utilisant des intervalles horaires.

Gestion des données manquantes

Identifie et traite les lacunes ou ensembles de données incomplets pour garantir des calculs précis.

Métriques supplémentaires

Prix médian pondéré par le volume (VWMP) : Une mesure robuste du prix moyen, prenant en compte le volume.

Écart-type du VWAP : Utilisé pour évaluer la volatilité.

OHLC (Ouverture, Haut, Bas, Clôture) : Résume les mouvements de prix dans chaque intervalle.

Intervalles de temps flexibles

Bien que l'intervalle par défaut soit horaire, les calculs peuvent être adaptés à des intervalles personnalisés, comme 5, 30 ou 60 minutes.

Exportation et sortie des résultats

Exporte les résultats au format CSV pour une intégration fluide dans des rapports ou des analyses complémentaires.

Stack Technologique

Ce projet est implémenté en Python, s'appuyant sur son écosystème riche en bibliothèques pour la manipulation des données, l’analyse numérique et la visualisation :

Bibliothèques principales

pandas : Pour la manipulation efficace des données et les agrégations.

numpy : Pour les opérations mathématiques et numériques.

Visualisation

plotly.graph_objects : Pour créer des visualisations interactives et dynamiques.

Utilitaires

datetime : Pour la gestion et la transformation des horodatages.

os : Pour faciliter les opérations sur les fichiers.

IPython.display : Pour améliorer l’interactivité dans les notebooks Jupyter.

Flux de travail

Données d'entrée

Les données de transactions sont chargées à partir de fichiers CSV, contenant des colonnes pour : Horodatage (Timestamp), Prix (Price) et Volume.

Manipulation des données

Les données sont fusionnées, les horodatages sont standardisés et regroupés par intervalles horaires pour chaque bourse.

Calcul du VWAP

Le VWAP est calculé pour chaque bourse individuellement ainsi que pour le marché global, offrant une vue consolidée des dynamiques du marché.

Sortie des résultats

Les résultats sont exportés dans un fichier CSV, indexé par intervalles horaires, avec des colonnes représentant les valeurs de VWAP pour chaque bourse et pour le marché global.